La corruption n’est réservée ni aux grands groupes ni aux marchés internationaux. Elle concerne toute organisation, privée comme publique, quelle que soit sa taille.

Cette page fait le tour du sujet : ce que recouvre la corruption, l’ampleur réelle du risque en France, le cadre légal applicable et la manière de construire un dispositif de prévention solide et démontrable.

Chaque volet renvoie vers un dossier dédié pour approfondir.

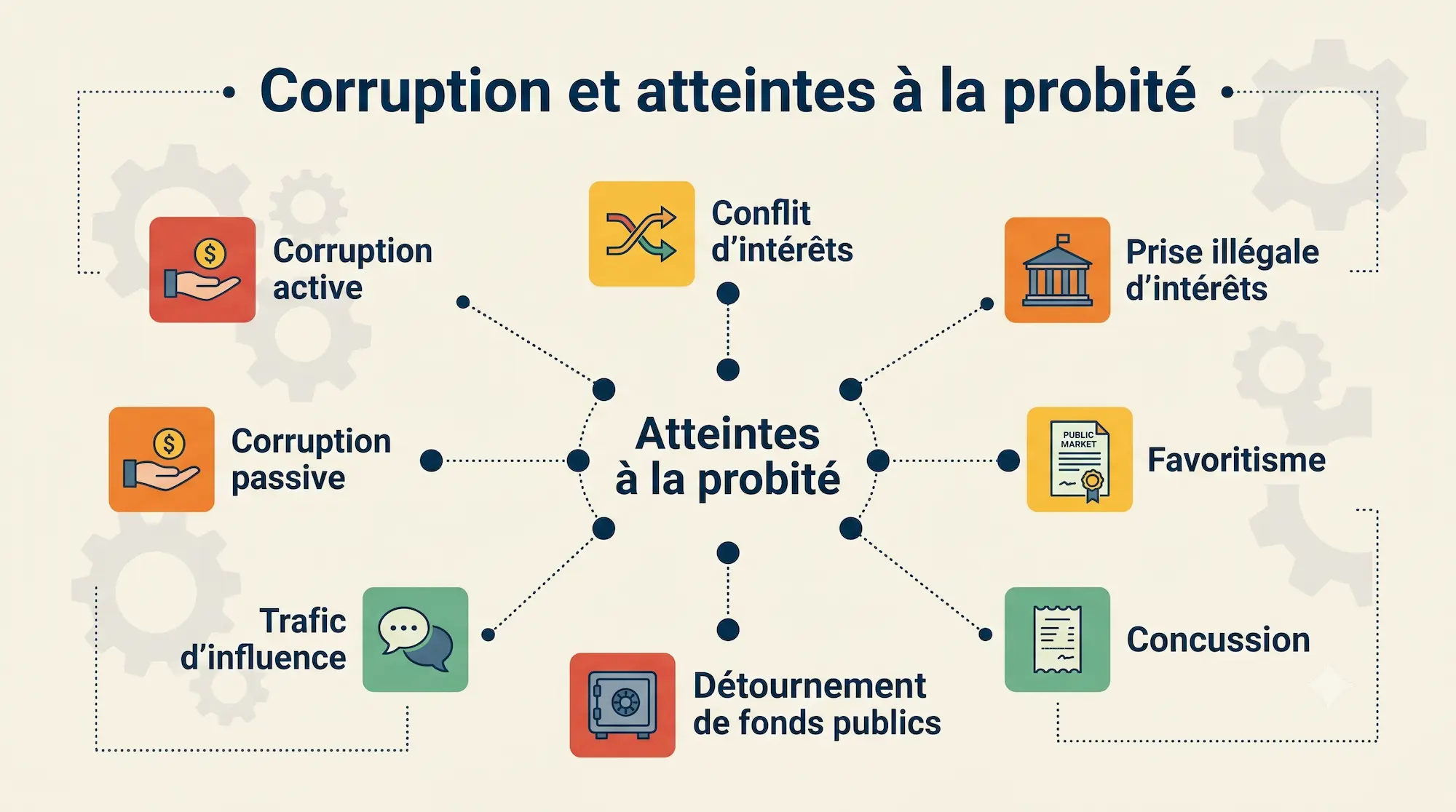

La corruption consiste à solliciter, accepter ou proposer un avantage indu en échange de l’accomplissement ou de l’abstention d’un acte relevant de ses fonctions (articles 432-11 et 433-1 du Code pénal). Elle se décline en corruption passive (recevoir ou solliciter l’avantage) et active (le proposer ou l’octroyer), toutes deux punissables.

Mais elle n’est qu’une des atteintes à la probité, qui peuvent toucher toute organisation, privée comme publique, quelle que soit sa taille :

Le risque de corruption progresse, et les chiffres officiels le confirment.

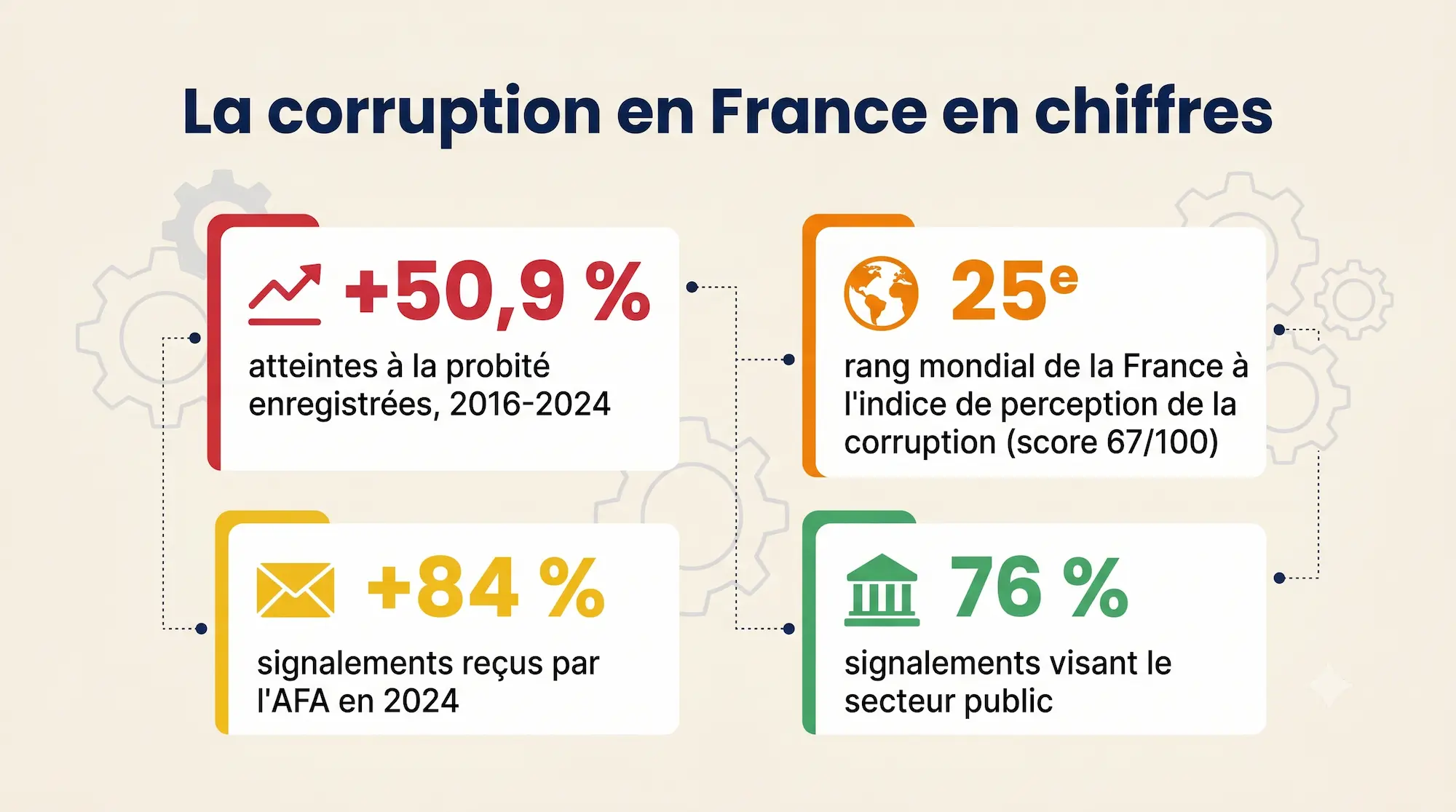

Les infractions pour atteinte à la probité enregistrées en France ont augmenté de 50,9 % entre 2016 et 2024 (Interstats, ministère de l’Intérieur). En 2024, les signalements reçus par l’Agence française anticorruption ont presque doublé, passant de 435 en 2023 à 802, soit une hausse de 84 % (rapport annuel AFA 2024).

La perception suit la même pente : 70 % des citoyens européens estiment que la corruption est répandue dans leur pays (Eurobaromètre spécial sur la corruption, 2023), et la France a reculé de cinq places au classement de Transparency International, à la 25e position mondiale avec un score de 67 sur 100 (IPC 2024).

Le secteur public est en première ligne : 76 % des signalements reçus par l’AFA en 2024 concernent le secteur public, principalement les collectivités locales (AFA 2024).

Un retard structurel :

dans son rapport de décembre 2025, la Cour des Comptes pointe les faiblesses persistantes du dispositif national de lutte contre la corruption.

Pour mesurer ce que cela recouvre concrètement, voir nos exemples de corruption.

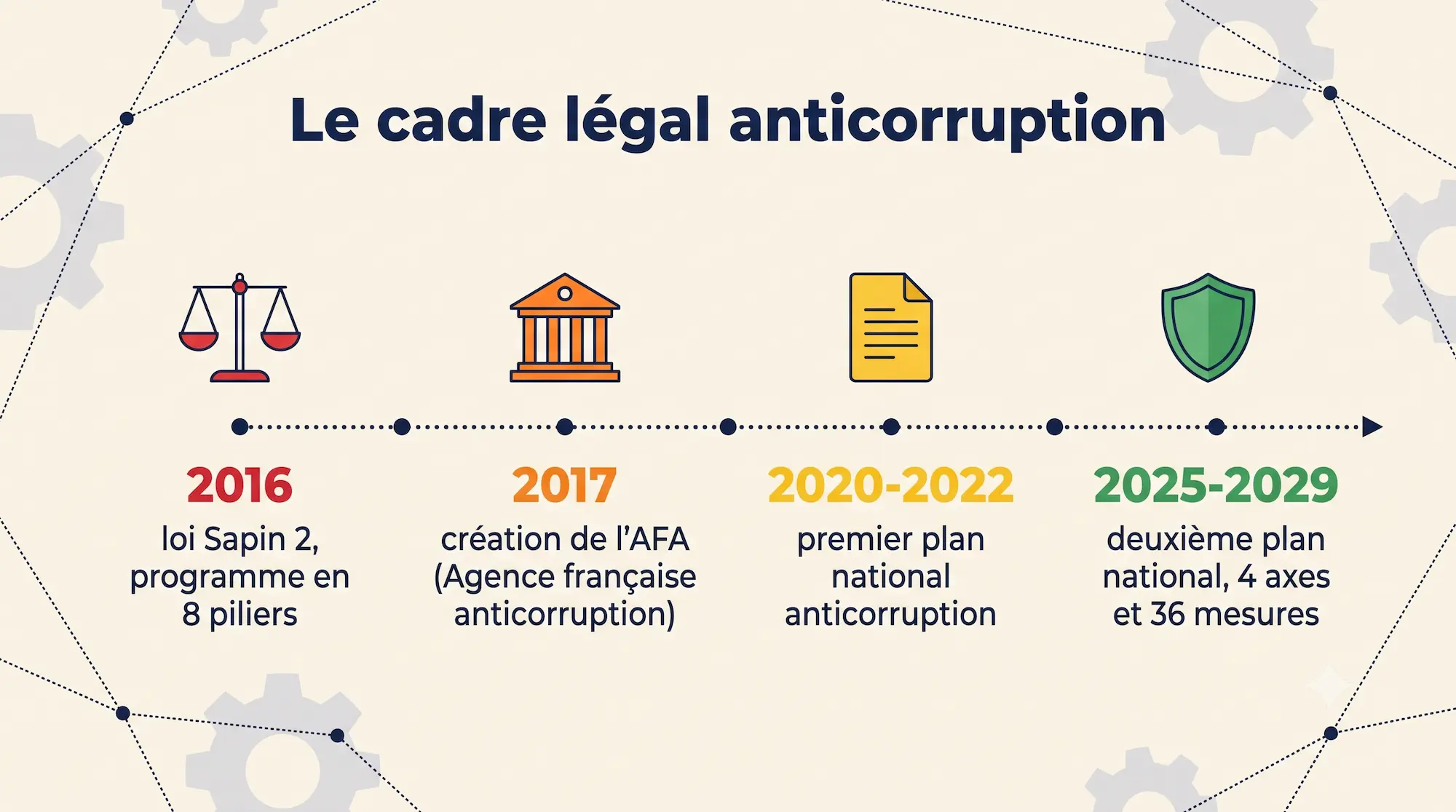

En France, la loi Sapin 2 du 9 décembre 2016 constitue le socle. Son article 17 impose un programme anticorruption structuré en 8 piliers aux entreprises et établissements publics d’au moins 500 salariés réalisant plus de 100 millions d’euros de chiffre d’affaires.

Le Plan National de Lutte contre la Corruption 2025-2029, publié le 14 novembre 2025, prolonge cette dynamique avec 4 axes et 36 mesures. Il met l’accent sur le secteur public, la dimension internationale et l’extension de la vigilance aux PME, aux ETI et aux petites collectivités.

L’Agence française anticorruption (AFA) joue un triple rôle : elle accompagne les organisations, contrôle leurs dispositifs et peut proposer des sanctions.

Point essentiel : même les organisations non assujetties à Sapin 2 sont concernées par le Plan National 2025-2029, en particulier les PME, les ETI et les collectivités. Le détail des obligations est traité dans notre dossier cadre légal anticorruption. Sur les sanctions encourues, voir les sanctions en cas de non-respect de Sapin 2.

Un programme anticorruption efficace ne se résume pas à empiler des documents. Il suit une démarche structurée, des 8 piliers prévus par la loi Sapin 2 jusqu’à la preuve de leur mise en œuvre.

La cartographie des risques de corruption est le point de départ et la pierre angulaire du dispositif. Elle identifie, évalue et hiérarchise les situations d'exposition propres à l'organisation (achats, ventes, relations avec des agents publics, recours à des intermédiaires).

C'est elle qui oriente toutes les mesures suivantes : sans cartographie à jour, le programme avance à l'aveugle.

Sur la base de la cartographie, l'organisation déploie les mesures attendues : un code de conduite définissant les comportements à proscrire, un dispositif d'alerte interne pour recueillir les signalements, l'évaluation de l'intégrité des tiers (clients, fournisseurs, partenaires) et un dispositif de formation des personnels les plus exposés.

Un régime disciplinaire vient sanctionner les manquements et donner de la portée à ces règles.

Le dispositif doit pouvoir détecter les faits dissimulés. Les contrôles comptables anticorruption repèrent les opérations suspectes, tandis que le contrôle et l'évaluation interne mesurent l'efficacité réelle du programme.

C'est l'étape la plus souvent négligée, alors qu'elle conditionne la solidité de l'ensemble.

Un programme n'a de valeur que s'il vit et se prouve. Les mesures doivent être mises à jour régulièrement, en particulier après chaque évolution de la cartographie, et chaque action tracée.

En cas de contrôle de l'AFA, l'organisation doit pouvoir démontrer la réalité de son dispositif, pièces à l'appui. C'est là que la digitalisation fait la différence.

La construction pas à pas du dispositif est détaillée dans notre dossier programme anticorruption.

Disposer d’un programme sur le papier ne suffit plus : il faut pouvoir le prouver. Or, une fois en place, les mesures sont rarement tenues à jour. Selon le diagnostic national 2024 de l’AFA, seules 42 % des entreprises actualisent leur cartographie des risques chaque année, 40 % leur dispositif de formation et 33 % leur contrôle interne. L’évaluation des tiers et les contrôles comptables restent les mesures les moins déployées et les plus difficiles à mettre en œuvre, l’évaluation des tiers étant jugée la plus complexe par près d’une entreprise sur deux.

Les dispositifs manuels, fichiers Excel, e-mails et documents dispersés, atteignent vite leurs limites : perte de traçabilité, versions multiples, preuves difficiles à reconstituer lors d’un contrôle.

La digitalisation fait passer d’une conformité déclarative à une conformité prouvable, traçable et démontrable, dans une logique de conformité intégrée dès la conception (compliance by design). Les bénéfices sont concrets : gain de temps sur les tâches répétitives, fiabilité des données, sécurisation des preuves et pilotage du dispositif en temps réel.

Les outils et bonnes pratiques sont présentés dans notre dossier outils et digitalisation, et les étapes d’un projet dans pourquoi digitaliser son programme anticorruption.

Un dispositif anticorruption tient dans la durée s’il répond à huit exigences : il doit être prouvable, traçable, documenté, structuré, actualisé, transversal, exhaustif et complet. C’est à ces conditions qu’il résiste à un contrôle et protège réellement l’organisation.

Réunir ces exigences à la main devient vite intenable. Un outil dédié centralise les données, automatise les mises à jour et conserve la trace de chaque action, du diagnostic initial à la démonstration en cas de contrôle.

De la cartographie des risques au dispositif d’alerte, automatisez vos processus pour garantir une conformité sans faille.

La lutte anticorruption désigne l’ensemble des mesures de prévention, de détection et de sanction des faits de corruption (active, passive, trafic d’influence) au sein d’une organisation. En France, elle s’articule autour des 8 piliers de la loi Sapin 2 et des recommandations de l’AFA.

Les obligations de l’article 17 de la loi Sapin 2 concernent les entreprises et établissements publics d’au moins 500 salariés réalisant plus de 100 millions d’euros de chiffre d’affaires. Le Plan National 2025-2029 étend la vigilance aux PME, aux ETI et aux petites collectivités.

Un programme efficace repose sur 8 piliers : code de conduite, dispositif d’alerte, cartographie des risques, évaluation des tiers, contrôles comptables, formation, régime disciplinaire et contrôle interne. La digitalisation des outils renforce la traçabilité et la démonstration de la conformité.

La digitalisation permet de passer d’une conformité sur le papier à une conformité prouvable et traçable. Elle centralise les données, automatise les mises à jour, sécurise les preuves en cas de contrôle AFA et donne une vision pilotable en temps réel du dispositif.