À l’exception des établissements bancaires et des sociétés d’assurance, l’audit interne n’est pas obligatoire sur le plan réglementaire. Pourtant, cette activité s’impose aujourd’hui comme une activité cruciale au sein des entreprises, des collectivités et des administrations publiques.

Dans un contexte où les risques sont de plus en plus nombreux et impactent tous les domaines, l’audit interne est au cœur de chaque dispositif de gestion des risques. (Re)découvrez l’audit interne et ses enjeux, ainsi que les bonnes pratiques pour réaliser des audits efficaces et réussir la transition digitale.

L’audit interne est aujourd’hui une activité incontournable pour garantir l’efficacité des entreprises, des administrations et des établissements publics, et les protéger des risques auxquels ils sont exposés.

L’audit interne a un objectif d’assurance, d’évaluation, d’appui et de conseil. Il permet d’évaluer l’efficacité, la fiabilité et la conformité de l’ensemble des processus, procédures et systèmes de contrôle interne mis en place au sein de l’entreprise ou de l’administration. Dans son rapport d’audit, l’auditeur valorise les points forts de l’organisation et émet des recommandations pour corriger les dysfonctionnements et optimiser les pratiques. En point de mire, un unique objectif : l’amélioration continue de la qualité et de l’efficience de l’organisation.

Les analyses, observations et bilans d’audit donnent également les clés aux dirigeants et élus pour arbitrer les politiques et sécuriser les décisions stratégiques.

La réalisation d’un audit interne exige de la rigueur et le suivi par l’auditeur d’étapes structurées, soumises aux normes internationales pour la pratique de l’audit interne (IAAS).

Une bonne préparation est essentielle pour un audit interne efficace. La première étape consiste à définir l’objectif, le périmètre, les référentiels, les livrables et le délai de réalisation de la mission d’audit.

Cette phase aboutit à la définition d’un plan d’audit, adapté à l’activité et aux enjeux de l’entreprise ou de l’administration.

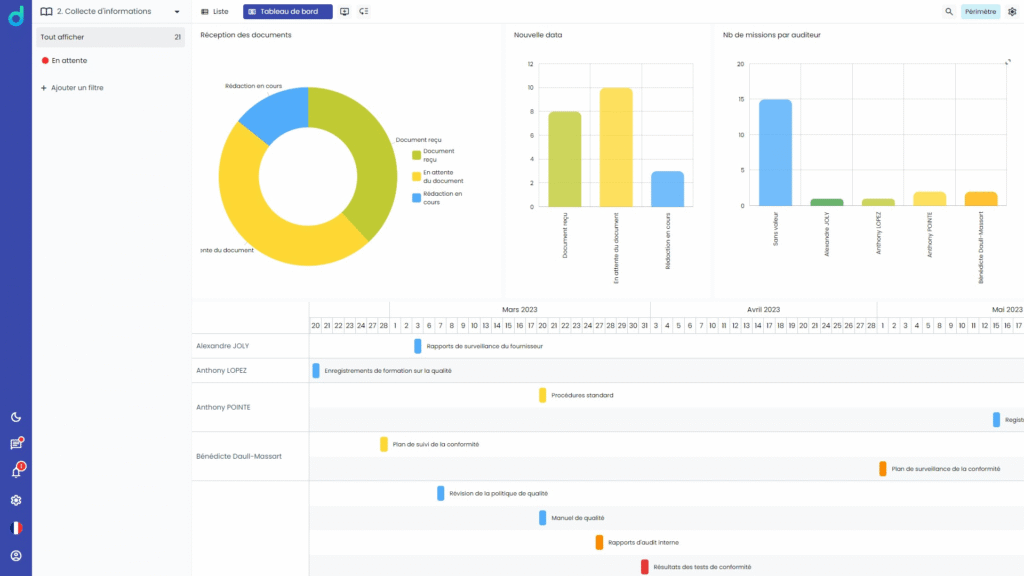

L’audit interne implique de croiser de multiples données pour garantir des résultats objectifs. Pour collecter ces informations, l’auditeur interne interroge les parties prenantes et exploite des outils variés (entretiens individuels, questionnaires, contrôles sur pièces, observations sur place, grilles d’analyse des tâches, diagrammes de flux, etc.)

En début de mission, une réunion de présentation permet à l’auditeur interne d’expliquer le plan et la méthodologie de l’audit. Elle est aussi l’occasion de rassurer des parties prenantes pour lesquelles « audit » peut rimer avec « inspection ».

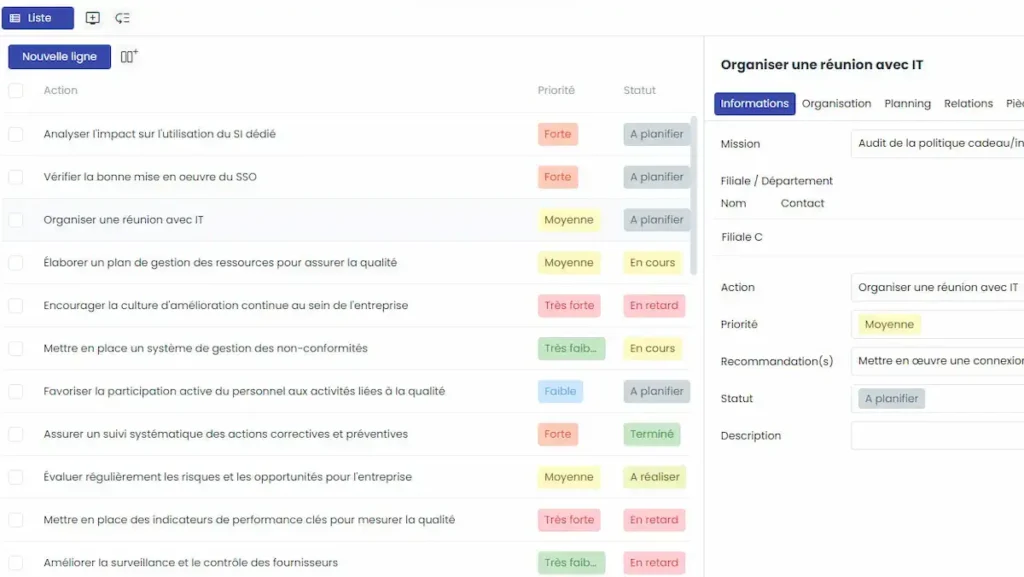

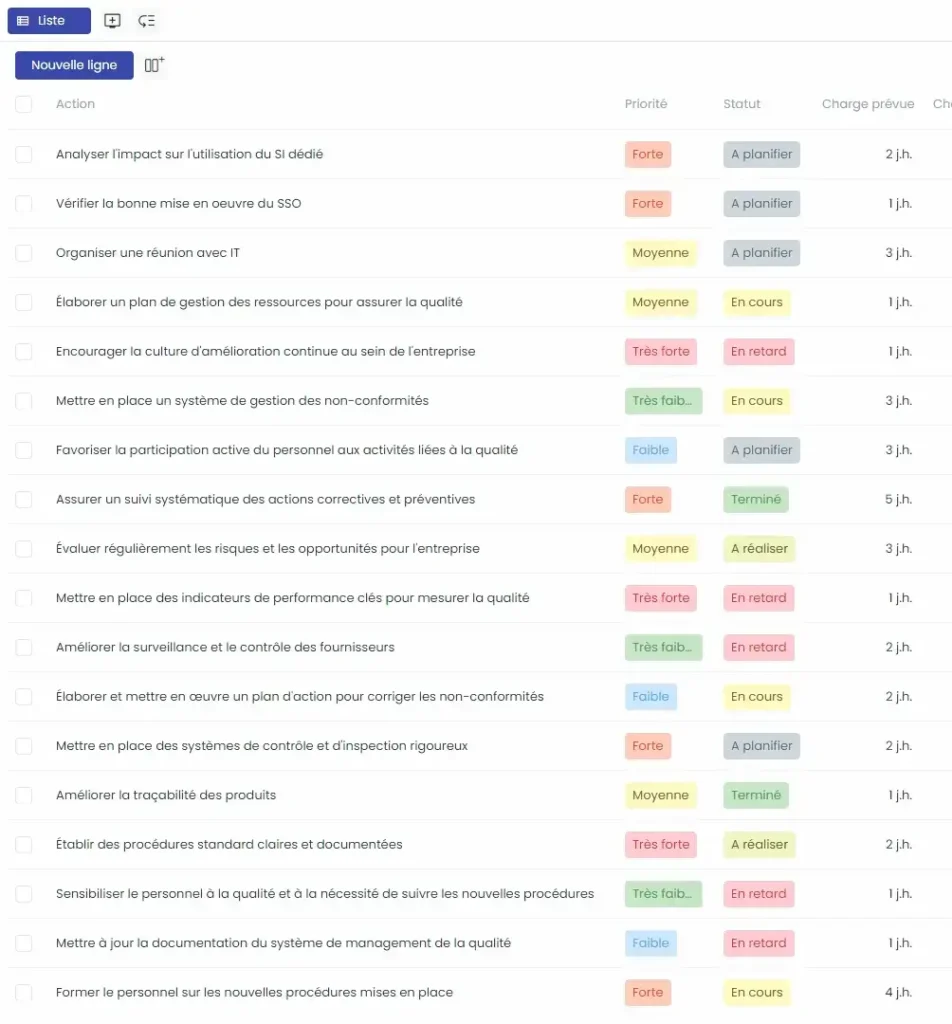

L’audit interne se conclut par la rédaction du rapport d’audit. Les conclusions de l’auditeur sont assorties d’observations et de recommandations pour capitaliser sur les points forts et progresser sur les points sensibles ou non conformes.

En fonction du périmètre de sa mission, l’auditeur peut proposer un plan d’actions et des indicateurs de suivi pour la mise en œuvre d’actions correctives.

À toutes les étapes de l’audit, un logiciel dédié à l’audit interne offre un véritable gain de temps et d’efficacité à l’auditeur. Les fonctionnalités d’automatisation, de personnalisation, de partage ou encore de traçabilité permettent de :

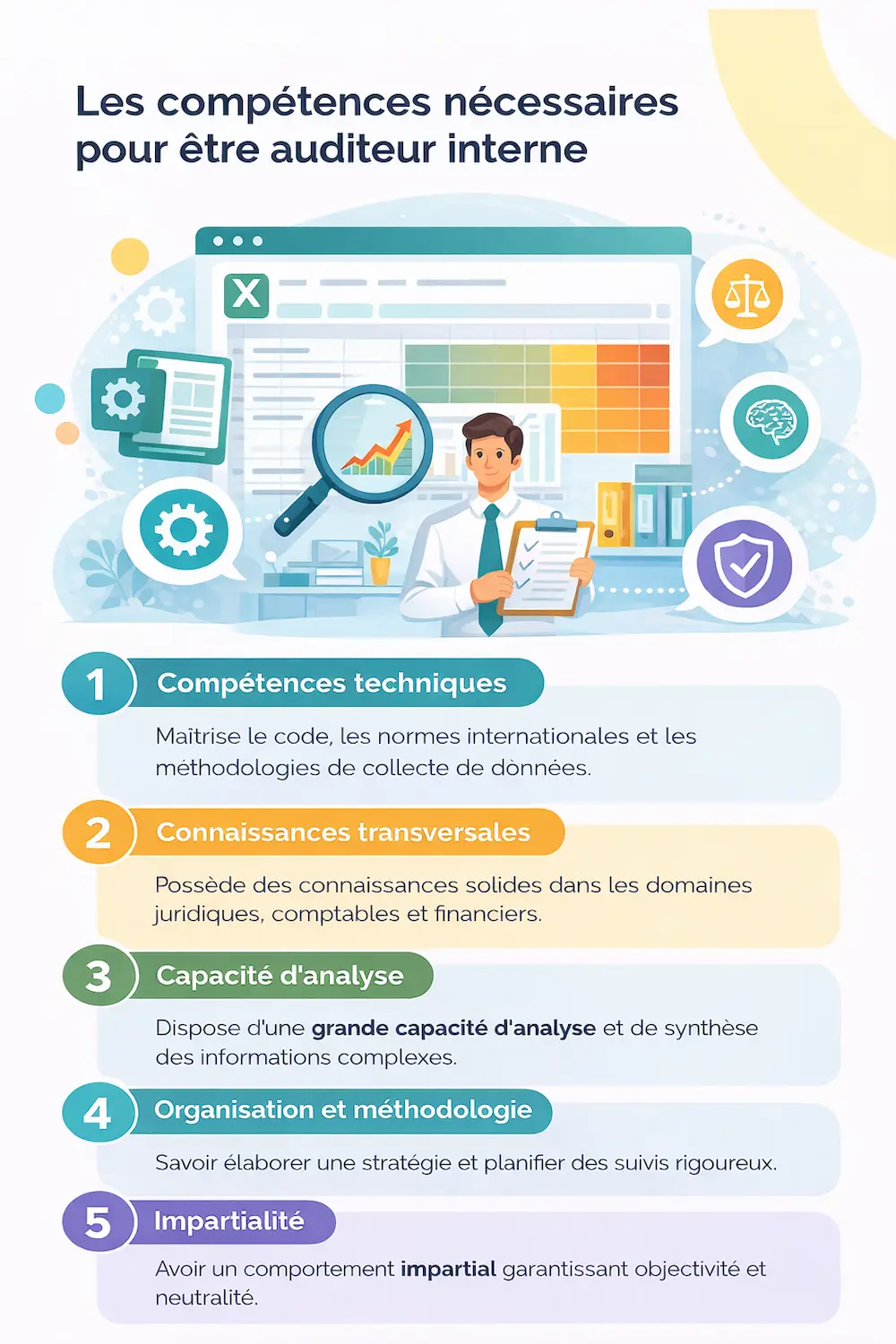

L’audit interne est une fonction exigeante à responsabilités. L’auditeur interne doit combiner une solide expertise technique, une grande capacité d’analyse et d’organisation et un excellent sens relationnel.

Un bon auditeur interne :

L’activité d’audit interne contribue à améliorer l’efficacité de l’organisation, à sécuriser sa gouvernance et à fiabiliser les décisions. Cet outil de pilotage contribue à la performance économique, financière et commerciale de l’entreprise, tout en protégeant son patrimoine et ses actifs. Il accompagne les acteurs publics pour arbitrer les choix budgétaires, analyser l’efficacité des politiques publiques, améliorer le service aux usagers et répondre aux enjeux de transparence de l’action publique.

L’audit interne est aussi un outil incontournable de maîtrise des risques, complémentaire à l’activité de contrôle et de conformité.

L’audit interne et l’audit externe poursuivent des objectifs différents mais complémentaires.

L’objectif de l’audit interne est centré sur les processus opérationnels internes de l’entreprise, de la collectivité ou de l’institution. Il permet de vérifier le respect, l’efficacité et la conformité des procédures et contrôles en place pour maîtriser les risques. Ponctuel, l’audit interne peut être général ou cibler un processus spécifique.

L’audit interne est piloté par un collaborateur, salarié de l’entreprise ou agent de l’administration, généralement rattaché à la direction. Intégré dans une équipe d’audit dédiée ou chef de mission, l’auditeur interne maîtrise les rouages de l’organisation. Sa position centrale lui confère une connaissance transversale et approfondie des enjeux et du fonctionnement de l’organisation. Son défi : conserver son impartialité en toutes circonstances.

L’objectif de l’audit externe est ciblé sur la situation financière de l’entreprise ou de l’administration, et le contrôle de ses comptes. Il permet de s’assurer de la conformité des états financiers avec les normes fiscales et comptables en vigueur.

D’une périodicité annuelle, la mission d’audit externe est exercée par un auditeur externe indépendant dans le cadre d’une mission à durée limitée.

Un audit externe peut aussi être commandé pour la certification d’une activité ou d’un système de management.

Un audit interne efficace repose sur le respect de quelques bonnes pratiques d’organisation et de communication. Pour réussir sa mission, l’auditeur s’appuie sur :

L’audit interne est un exercice contraint par des normes internationales. Exercice exhaustif, il embarque de nombreux acteurs et croise de multiples données. Une organisation implacable est indispensable pour ne pas se perdre dans les nombreuses tâches à réaliser en parallèle et éviter toute omission préjudiciable aux résultats.

Avec les parties prenantes : observateur neutre et impartial, l’auditeur interne doit faire preuve d’ouverture d’esprit. Il construit un dialogue constructif, sans céder à ses préjugés ni interprétations, et sans influencer l’interlocuteur audité.

Au contexte mouvant de l’organisation et aux évolutions extérieures, réglementaires, sociales, économiques ou encore environnementales.

Comme de nombreuses fonctions de l’entreprise et du secteur public, l’activité d’audit interne est concernée par la révolution digitale. Très adaptée à l’audit interne, la digitalisation offre un vrai gain de productivité à l’auditeur interne. Elle facilite la coordination transversale, le partage d’informations et la collecte de données. Elle libère l’auditeur des tâches chronophage pour se recentrer sur son activité à forte valeur ajoutée : la planification, l’analyse et la communication.

La digitalisation permet aussi à l’auditeur de consacrer plus de temps à sa mission de veille. Au cœur des mutations, l’activité d’audit interne est sans cesse confrontée à de nouveaux enjeux stratégiques et opérationnels. La veille continue permet d’adapter l’audit interne aux changements, qu’ils soient réglementaires, économiques, politiques, financiers, environnementaux ou encore sociaux.

La digitalisation, associée à un logiciel d’audit interne, garantissent l’efficacité de la mission d’audit interne. À la clé : une entreprise, une administration ou une institution plus performante, au plus proche des besoins des clients et usagers.

Values Associates a développé un logiciel dédié à l’audit interne pour les entreprises et les acteurs publics.

Découvrez notre logiciel et demandez une démo.