Le contrôle interne est une activité essentielle pour toutes les entreprises privées et administrations publiques concernées par la gestion de leurs risques. Démarche transversale et collective, le contrôle interne allie la stratégie à l’opérationnel pour prévenir les risques et protéger l’organisation.

Avec l’audit interne et la conformité, le contrôle interne forme le trio gagnant d’une organisation performante qui place la qualité de ses produits et services au centre de sa relation avec ses clients, usagers et partenaires.

(Re)plongez au cœur du contrôle interne et explorez les atouts de la digitalisation pour un contrôle interne efficace.

Le contrôle interne est un outil transversal de maîtrise des risques. Il vise à contrôler l’efficacité et la conformité des processus, procédures et normes déployés en interne pour assurer la sécurité de l’entreprise ou de l’administration.

Le contrôle interne veille plus particulièrement à la bonne application opérationnelle du plan de gestion des risques. Il protège ainsi l’organisation des fraudes, des erreurs humaines et, plus largement, des risques auxquels elle est exposée, dans un environnement de plus en plus instable, complexe et exigeant.

Mettre en place un système de contrôle interne n’est pas une obligation légale, hormis pour les banques, sociétés de financement et établissements de paiement régis par le Code monétaire et financier. Mais cela s’avère aujourd’hui incontournable pour toutes les entreprises, collectivités et administrations publiques qui souhaitent sécuriser leurs activités et allier la performance à la qualité.

Synonyme d’une gestion optimisée et conforme, un dispositif de contrôle interne renvoie aux clients, usagers et partenaires publics et privés une image de fiabilité, de confiance et de transparence.

L’activité de contrôle interne n’est pas encadrée par des normes officielles. Elle peut néanmoins s’appuyer sur des référentiels reconnus, inspirés à l’origine par des enjeux financiers et comptables. Aujourd’hui, c’est le référentiel COSO – issu des travaux du Committee Of Sponsoring Organizations of the Treadway Commission -, qui fait référence dans les entreprises et administrations publiques.

Le référentiel COSO décline le contrôle interne en quatre grands objectifs :

La méthodologie COSO découpe l’activité de contrôle interne en cinq composantes :

Le dispositif de contrôle interne se traduit par des dispositifs et procédures formalisés, déclinés à tous les niveaux de l’organigramme. Il relève ainsi de la responsabilité de tous les collaborateurs, salariés de l’entreprise ou agents de l’administration.

S’il est piloté par un service dédié ou un chef de mission, le contrôle interne doit s’inscrire dans une démarche collective pour être efficace. Bras armé du contrôle interne, les services opérationnels sont en effet ceux qui, au quotidien, appliquent les processus et procédures édictés par le contrôle interne.

Salarié de l’entreprise ou agent de l’administration, le contrôleur interne impulse le projet et porte la responsabilité de son déploiement. Son rôle :

Le contrôle interne s’exerce dans le cadre d’une démarche structurée et personnalisée à l’organisation. Transversal et collectif, le contrôle interne exige de la méthode et une grande rigueur, à toutes les étapes du processus.

Huit familles de risques sont généralement recensées dans le cadre du contrôle interne : la conformité légale et réglementaire, la finance, la comptabilité, l’opérationnel, la sécurité des données et des informations, le respect de l’environnement, la santé des collaborateurs et la réputation.

Dans chaque famille de risques, le contrôle interne s’attache à identifier les risques menaçant les objectifs de l’entreprise, de la collectivité ou de l’administration.

En s’appuyant sur la méthodologie de la cartographie des risques, les risques identifiés sont ensuite classés en fonction de leur criticité. Celle-ci est évaluée sur la base de deux critères objectifs : l’impact du risque sur l’organisation et sa probabilité de survenance. Chaque critère se voit attribuer une note sur une échelle numérique, selon la technique du scoring. Le croisement des résultats permet d’estimer le niveau de chaque risque.

Si elle repose sur des informations concrètes et objectives, l’évaluation et la hiérarchisation des risques restent subjectives. Elles dépendent du contexte et de la solidité de chaque entreprise ou administration, et du niveau de vulnérabilité que chacune est prête à accepter.

Le processus d’évaluation des risques aboutit à la construction d’un plan de maîtrise des risques personnalisé et adapté. Ce dernier définit, planifie et priorise les mesures de contrôle à mettre en place, domaine par domaine, pour garantir l’efficience, la fiabilité et la conformité des opérations.

Le plan de maîtrise des risques est déployé dans l’organisation, à tous les niveaux de l’organigramme. La diffusion des bonnes pratiques prend la forme de procédures normalisées, de référentiels partagés, de règlements ciblés, de mesures de protection tangibles, de flow charts, de droits d’accès, etc.

Le facteur humain occupe une place cruciale dans la réussite de cette étape. Synonyme de modification des méthodes de travail, la mise en place de nouvelles procédures peut soulever des résistances. L’écoute, l’information, la communication, la documentation et la formation sont les clés pour mobiliser et accompagner le changement. Pour faire adhérer et garantir une bonne application des règles, le responsable du contrôle interne doit prendre le temps d’expliquer, de clarifier et de mettre en perspective la responsabilité et le rôle de chacun dans la gestion des risques.

Le contrôle interne est une démarche de long terme. Le service de contrôle interne doit périodiquement vérifier l’efficacité, la pertinence et la bonne application des mesures de prévention des risques.

Des « contrôles de contrôles » réguliers permettent d’identifier les blocages et les dysfonctionnements opérationnels. L’écoute des collaborateurs et l’analyse des incidents aident à optimiser les procédures, dans un processus d’amélioration continue du système de contrôle interne.

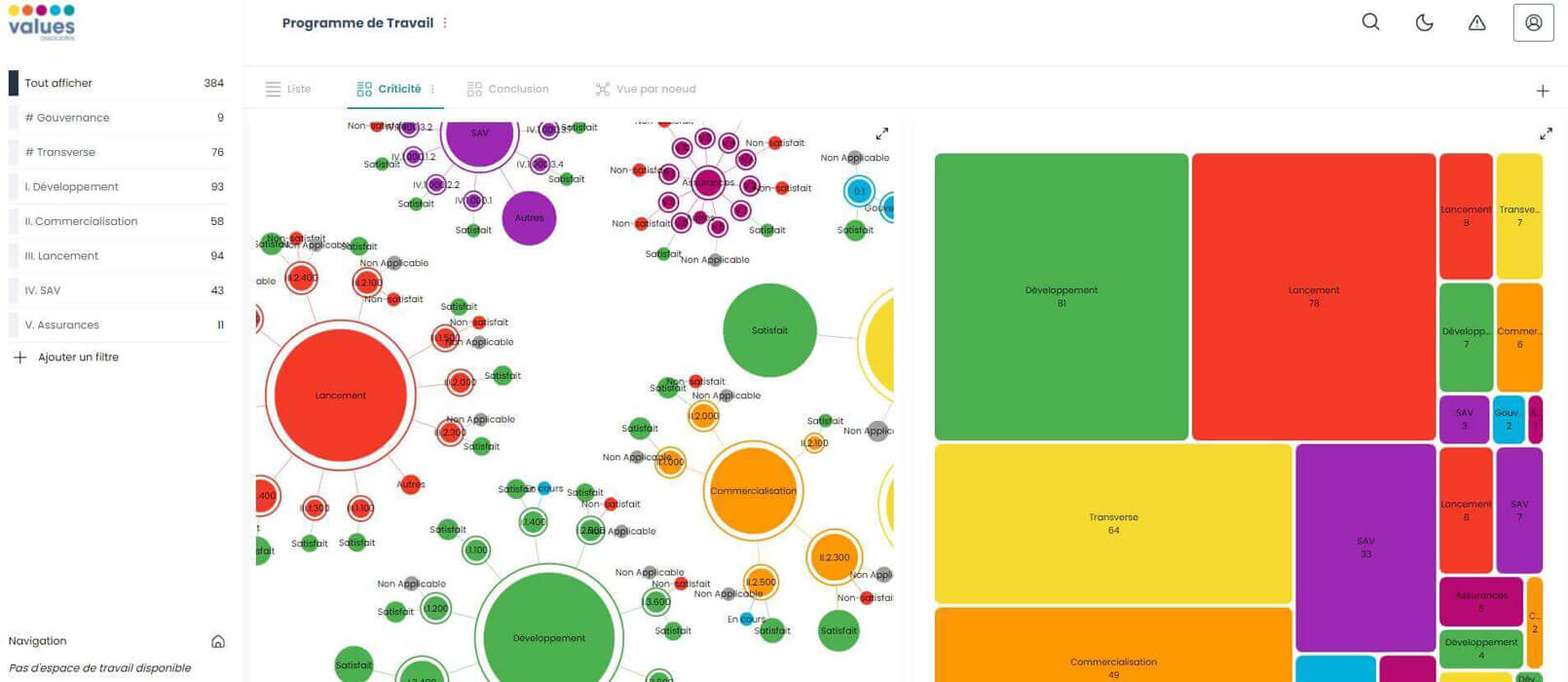

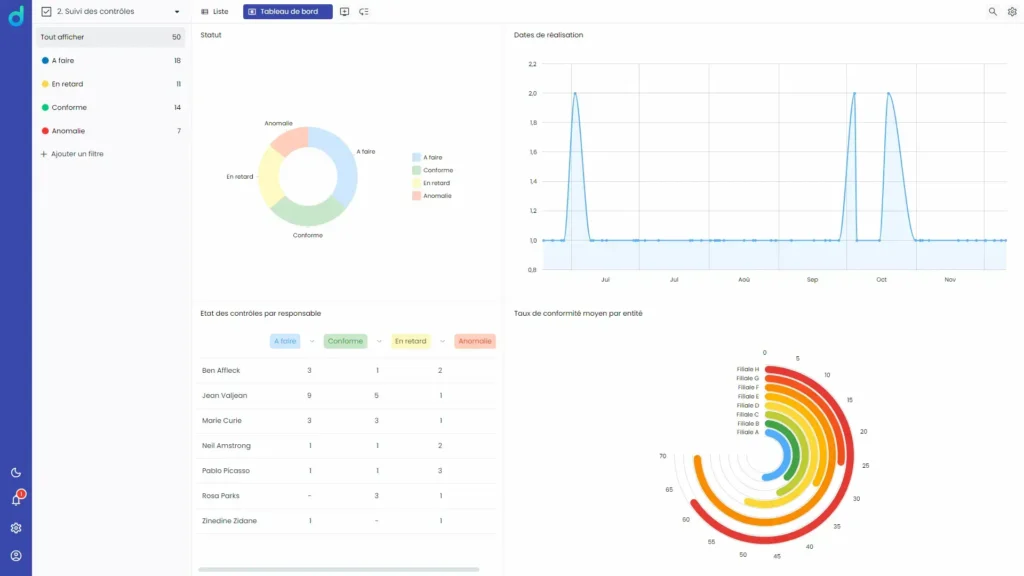

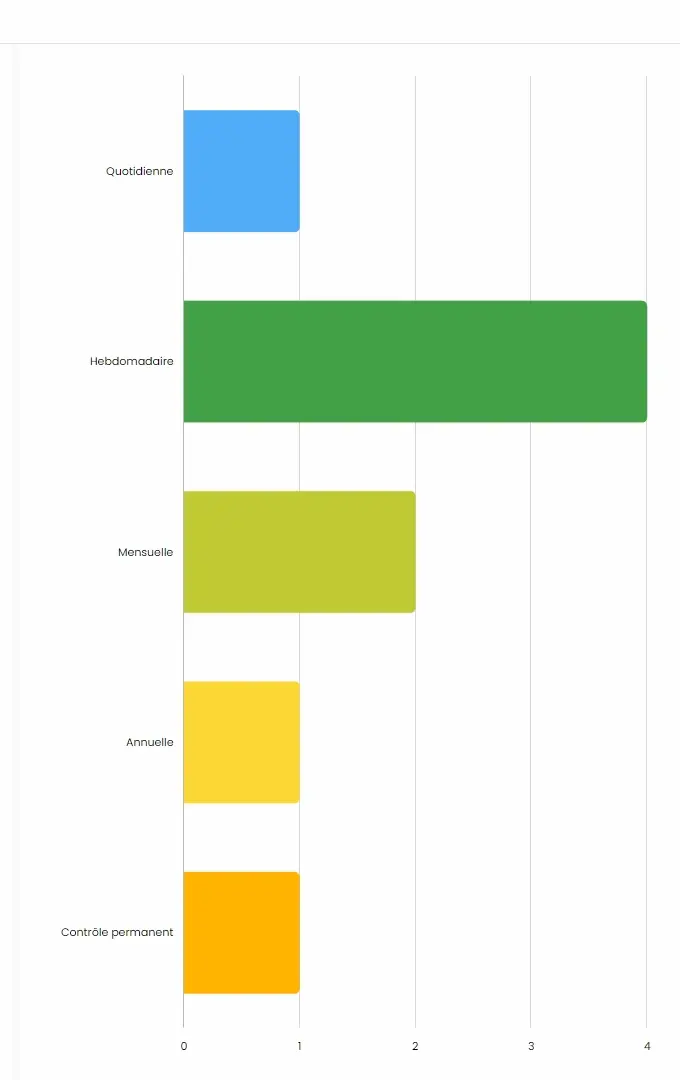

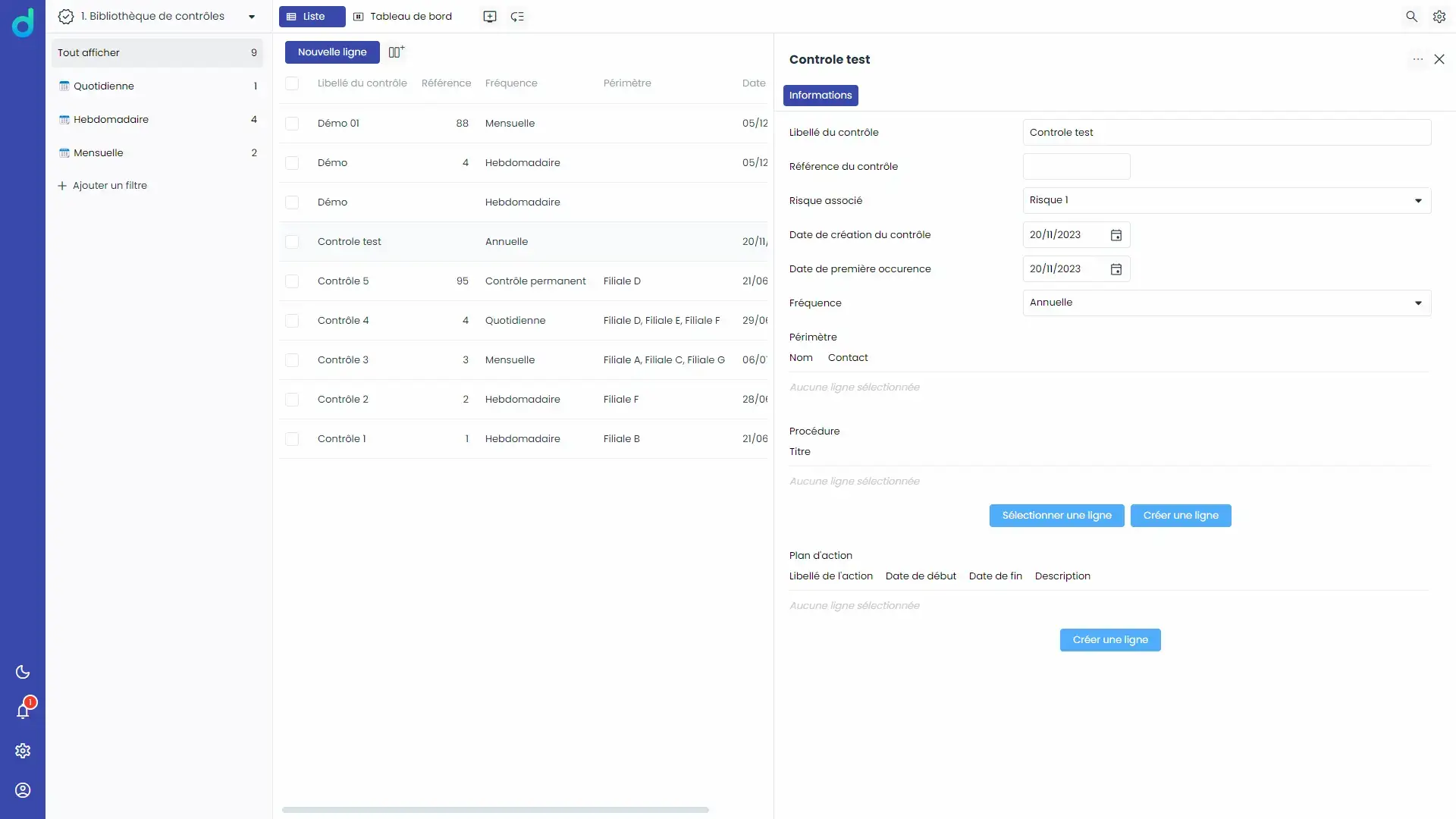

Ces dernières années, la digitalisation du contrôle interne s’impose dans les organisations, comme levier de performance et de visibilité. Elle répond aux enjeux de cette activité globale, transversale et complexe, qui concerne des domaines très variés et implique de nombreux collaborateurs.

L’utilisation d’un logiciel dédié au contrôle interne permet d’optimiser et de fiabiliser l’activité de contrôle interne, à toutes ses étapes. Avec ses fonctionnalités d’automatisation, de personnalisation, de traçabilité et de partage, un logiciel contrôle interne :

La digitalisation représente un réel gain de productivité et de temps, aussi bien pour le service de contrôle interne que pour l’ensemble des collaborateurs engagés dans le processus de contrôle interne.

L’audit interne permet de vérifier l’efficacité et la pertinence d’un ou de plusieurs processus de l’organisation, au regard de ses objectifs et de ses risques.

Réalisé ponctuellement, cet outil peut être exploité pour évaluer l’activité de contrôle interne. Le bilan d’audit donne des informations concrètes pour capitaliser sur les points forts du système de contrôle interne, identifier les points sensibles et optimiser les pratiques et processus.

Grâce à ce nouveau regard, neutre, objectif et indépendant, le contrôle interne peut continuer à progresser, dans une démarche d’amélioration continue. Ainsi, l’audit interne et le contrôle interne se complètent et se renforcent mutuellement pour une entreprise, collectivité ou administration toujours plus efficace et sécurisée.

Un contrôle interne efficace nécessite le suivi de bonnes pratiques de gestion et de communication. Parmi les ingrédients du succès :

L’efficacité du contrôle interne repose sur la mobilisation collective. La formalisation des missions et des responsabilités de chacun, ainsi que des délégations de pouvoir, facilite l’adhésion et une déclinaison opérationnelle efficace du contrôle interne.

La transversalité de l’activité de contrôle interne exige une information pédagogique, fiable et accessible. La stratégie de communication doit être déployée dès la décision de mettre en place une politique de contrôle interne.

Son efficacité repose en effet sur l’implication de chacun. Le défi de la communication est de transformer le contrôle interne en aventure collective, où chaque collaborateur est un maillon important de la chaîne de maîtrise des risques. Elle doit réussir à transformer la contrainte d’une nouvelle procédure en facteur de progrès individuel et collectif.

Pour lever les éventuelles résistances et garantir une application des procédures et des référentiels cohérente, pertinente et harmonisée, dans le respect des règles.

Au contexte mouvant de l’organisation et aux évolutions extérieures, réglementaires, sociales, économiques ou encore environnementales.

Un système de contrôle interne efficace est une des clés d’une organisation performante aux risques maîtrisés. Un dispositif de contrôle interne :

Et pour un contrôle interne encore plus efficace, digitalisez votre activité via un logiciel de contrôle interne. C’est l’assurance de gagner encore en productivité et performance !

Values Associates a développé un logiciel dédié à au contrôle interne pour les entreprises et les acteurs publics.

Découvrez notre logiciel et demandez une démo.