✍️ Mise à jour le 5 mai 2026

Noël, Pâques, anniversaire de l’entreprise ou de la collectivité, salon professionnel : dans le monde du travail, les occasions d’offrir et de recevoir des cadeaux sont nombreuses. Mais un collaborateur peut-il accepter un cadeau offert par un fournisseur sans basculer dans la corruption ? Comment distinguer le geste commercial de l’acte intéressé ?

En France, la loi reste floue en la matière. Si elle autorise tacitement les cadeaux d’affaires, elle sanctionne sévèrement la corruption. Alors un salarié d’entreprise ou un agent de collectivité risque-t-il la faute grave et le licenciement en acceptant un cadeau professionnel ? Et comment éviter le risque fiscal associé à certains cadeaux, comme le chèque cadeau offert par un fournisseur ?

Décryptage des recommandations de l’Agence Française Anticorruption (AFA) pour maîtriser le risque de corruption.

- Un cadeau d’affaires est toléré s’il respecte 3 critères : absence de contrepartie, valeur modeste et fréquence raisonnable.

- En l’absence de politique interne, posez-vous toujours 4 questions clés (AFA) pour évaluer le risque de corruption.

- Les chèques cadeaux sont considérés comme des avantages en nature et soumis à des règles fiscales strictes (URSSAF).

- Accepter un cadeau en violation du règlement intérieur peut justifier un licenciement pour faute grave, même sans corruption avérée.

- Le Code pénal prévoit jusqu’à 5 ans de prison (10 ans pour un agent public) et de lourdes amendes en cas de corruption.

Cadeau d’un fournisseur : comment distinguer pratique commerciale et corruption ?

L’Agence Française Anticorruption (AFA) considère les cadeaux comme « des actes ordinaires de la vie des affaires (qui) ne constituent pas, en tant que tels, des actes de corruption » (1).

En France, le cadeau offert par un fournisseur est reconnu comme une pratique courante et autorisée … à condition de respecter certaines limites. Le risque : basculer du côté obscur de la corruption.

La justice se base couramment sur trois critères pour établir le fait de corruption.

Critère n°1 : la finalité du cadeau fournisseur

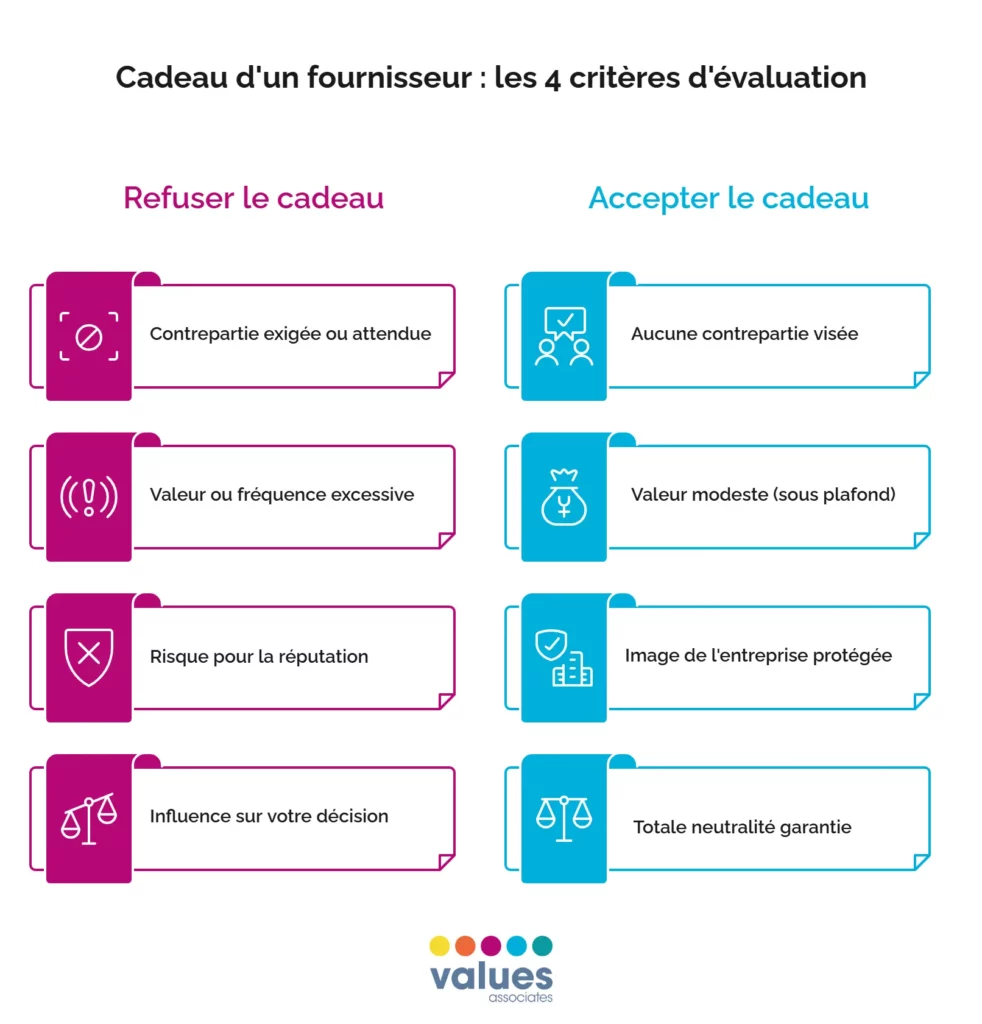

Dans son guide de recommandations, l’AFA précise qu’accepter un cadeau professionnel constitue un acte de corruption dès lors que le cadeau sort du cadre de la relation d’affaire et a « pour finalité de déterminer l’accomplissement ou le non-accomplissement d’un acte par une personne » (1).

En d’autres termes, s’il existe une contrepartie au cadeau d’un fournisseur, c’est un acte de corruption. La contrepartie peut être l’obtention d’un marché public, d’un contrat commercial, d’un emploi, d’un logement, d’une place en crèche ou de tout autre avantage.

Dans tous les cas, un salarié ou un fonctionnaire ne doit jamais accepter un cadeau d’un fournisseur s’ils sont en négociation pour un contrat.

Critère n°2 : la valeur du cadeau fournisseur

La valeur du cadeau d’affaires ne doit pas être disproportionnée. Mais quelle est la valeur acceptable d’un cadeau offert par un fournisseur ? La loi est silencieuse sur cette question.

Pour maîtriser le risque de corruption, l’AFA encourage les organisations publiques et privées à fixer la valeur maximale des cadeaux reçus qu’elles autorisent.

En l’absence de règle légale, la pratique tend à fixer la limite acceptable autour de quelques dizaines d’euros.

Critère n°3 : la fréquence des cadeaux fournisseur

Un même collaborateur reçoit plusieurs cadeaux par an d’un même fournisseur ? Même si leur montant est modique, la récurrence fait peser un soupçon de corruption.

Pour éviter tout litige en l’absence de législation claire, l’AFA incite les entreprises et collectivités à réglementer le nombre maximalde cadeaux d’affaires reçus par un même collaborateur d’une même société sur une période donnée.

Accepter le cadeau d’un fournisseur : les règles tacites

Un salarié ou agent public peut-il accepter le cadeau offert par un fournisseur ? Si vous êtes concerné, votre premier réflexe doit être de vous référer à la politique cadeaux et invitations de votre entreprise ou collectivité.

En l’absence de règles, quatre questions aident à prendre la bonne décision. Dans tous les cas, vous devez toujours informer votre hiérarchie et/ou l’équipe conformité.

Se référer au code de conduite interne

Au-delà de 500 collaborateurs et d’un chiffre d’affaires de 100 millions d’euros, la loi Sapin 2 oblige les entreprises et établissements publics à définir un code de conduite interne. Ce document illustre « les comportements à proscrire comme étant susceptibles de caractériser des faits de corruption et de trafic d’influence ».

Le code de conduite interne détermine a minima la nature, la valeur et la fréquence acceptables des cadeaux d’affaires.

En communiquant les règles relatives aux cadeaux reçus et offerts, l’organisation limite le risque de corruption et prévient les choix douteux de ses salariés et agents. C’est pourquoi l’AFA enjoint toutes les entreprises, collectivités et administrations non soumises à la loi Sapin 2 à édicter aussi leur code de conduite interne. Le défi ? Rester assez souple pour maintenir de bonnes relations avec les fournisseurs, mais suffisamment strict pour anticiper toute tentative de corruption.

Quatre questions en l’absence de règlement intérieur

Dans ses recommandations, l’AFA a dressé une liste de questions pour guider le collaborateur en l’absence de code de conduite interne ou de politique cadeaux et invitations :

- « Prendrais-je la même décision si je n’acceptais pas le cadeau offert par mon fournisseur ? »

- « Le cadeau est-il de nature à affecter l’exercice de mes fonctions ou à porter atteinte à la réputation de mon entreprise, de ma collectivité ou de mon administration ? »

- « Est-ce que la valeur, la nature ou la fréquence des cadeaux offerts m’embarrassent ? »

- « Le cadeau d’affaires est-il offert en vue d’obtenir une contrepartie ? »

Si une réponse est positive, le collaborateur doit refuser le cadeau, quelle que soit sa valeur. Accepter le cadeau pourrait être assimilé à un acte de corruption passive.

Le cadeau fournisseur dans la fonction publique

L’AFA invite les fonctionnaires à refuser par principe le cadeau d’un fournisseur au nom des principes déontologiques. Pour aller plus loin sur ce sujet spécifique, n’hésitez pas à consulter notre guide anticorruption dédié aux agents publics.

Les salariés sont aussi encouragés à refuser tout cadeau offert par un agent public.

Des exceptions sont néanmoins autorisées, en fonction des circonstances et des fonctions exercées, et en informant obligatoirement la hiérarchie.

Peut-on accepter le chèque cadeau offert par un fournisseur : des règles fiscales spécifiques

Le cadeau fournisseur prend souvent la forme d’un chèque cadeau. Un salarié ou un agent public peut-il l’accepter ? Tout dépend de sa valeur, sa fréquence et le contexte dans lequel il est offert. Le collaborateur doit se référer au code de conduite interne et à son responsable hiérarchique. Mais attention, le chèque cadeau n’est pas un geste commercial comme un autre. Il est soumis à des règles fiscales.

Pourquoi les fournisseurs privilégient-ils les chèques cadeaux ?

Chèque papier, carte cadeau ou code promotionnel, les chèques cadeaux sont appréciés pour leur grande liberté d’usage.

Pour un fournisseur, ils sont un moyen efficace deremercier et fidéliser les clients. Mais ce geste cordial n’est jamais totalement désintéressé. L’objectif réel : encourager l’achat de nouveaux biens et services.

Le chèque cadeau, un avantage en nature soumis à des règles fiscales

Pour l’administration fiscale, le chèque cadeau constitue un avantage en nature. À ce titre, il est soumis aux cotisations sociales. Tous les chèques cadeaux sont concernés, qu’ils soient offerts par l’entreprise, le comité social et économique ou un fournisseur.

L’exonération est possible, mais très encadrée. Le montant global des chèques cadeaux reçus par un collaborateur dans l’année ne doit pas dépasser 5 % du plafond mensuel de la sécurité sociale, soit 200 € en 2026.

Au-delà, l’avantage est intégré dans l’assiette des cotisations, sauf si le chèque cadeau est associé à un événement autorisé par l’URSSAF : naissance ou adoption, mariage ou pacs, Noël, rentrée scolaire, etc.

Mais il reste difficile pour un salarié ou agent public de justifier l’acceptation d’un chèque cadeau offert par un fournisseur à l’occasion d’un événement familial…

Comment gérer un chèque cadeau offert par un fournisseur ?

L’entreprise, la collectivité ou l’administration est responsable du respect des règles fiscales par leurs collaborateurs.

Pour éviter tout risque de redressement, il leur est recommandé de :

- Centraliser les chèques cadeaux offerts par les fournisseurs.

- Redistribuer les chèques cadeaux dans le cadre des événements familiaux autorisés par l’URSSAF.

Tracer l’origine et l’usage des chèques cadeaux, par exemple via un registre indiquant le bénéficiaire, le fournisseur d’origine et l’événement justifiant la remise.

Accepter un cadeau fournisseur constitue-t-il une faute professionnelle ?

Un salarié ou un fonctionnaire reconnu coupable de corruption active ou passive encourt des sanctions administratives, pénales et financières. Toute violation du règlement interne constitue une faute grave pouvant conduire au licenciement ou à la révocation.

Les sanctions contre la corruption

La loi Sapin 2 punit tout collaborateur reconnu de corruption active ou passive. Ce dernier encourt une sanction disciplinaire. Elle peutaller jusqu’au licenciement de l’entreprise ou à la révocation de la fonction publique.

Le Code pénal prévoit une peine de 5 ans d’emprisonnement et de 500 000 euros d’amende. La sanction monte à 10 ans de prison et 1 000 000 d’euros d’amende lorsque la corruption implique un agent public.

De leur côté, l’entreprise, la collectivité ou l’administration subit des sanctions commerciales et administratives, comme l’annulation d’un contrat ou d’un marché public. La condamnation d’un collaborateur porte atteinte à la réputation et réduit la confiance des clients, administrés et partenaires.

Les sanctions en cas de violation du code de conduite interne

Même si le fait de corruption n’est pas reconnu, la jurisprudence a sanctionné à plusieurs reprises des salariés ayant accepté des cadeaux d’affaires en violation des règles fixées par leur employeur.

| Année & Juridiction | Faute reprochée au salarié | Décision de justice |

|---|---|---|

| 2013 Cour d’Appel de Versailles |

Acceptation d’un cadeau de 2 500 € alors que le règlement intérieur fixait un plafond strict à 150 €. | Licenciement pour faute grave validé. |

| 2020 Cour d’Appel d’Angers |

Dépassement de la valeur maximale autorisée + Livraison demandée au domicile personnel (tentative de dissimulation). | Licenciement pour faute grave validé. |

Accepter le cadeau offert par un fournisseur est autorisé sous conditions. Toute entreprise, collectivité ou administration peut maîtriser le risque de corruption en clarifiant sa politique cadeaux et invitations. Il s’agit a minima de déterminer la valeur et la fréquence maximales des cadeaux reçus et offerts et d’assurer leur traçabilité dans un registre des cadeaux.

🚀 Digitalisez votre gestion des cadeaux et invitations

Values Associates propose un module Cadeaux et Invitations 100 % souple, évolutif et personnalisable. Agile et réactive, cette solution digitale s’adapte aux besoins de votre organisation et à votre politique cadeaux et invitations, en totale conformité avec les exigences de la loi Sapin 2.

(1) Guide AFA« La politique cadeaux et invitations dans les entreprises, les EPIC, les associations et les fondations »